2026年初夏、日本の小売業界において株式会社ニトリホールディングス(以下、ニトリHD)の劇的な業績回復が大きな話題を集めています。長らく既存店売上高のマイナス成長に苦しんでいた同社ですが、2026年5月度の月次動向で前年同月比7.0%増という目覚ましいV字回復を達成し、これを受けて株価も急騰しました。

本記事では、ニトリHDのトップライン(売上高)回復の背景にある要因を詳細に分析するとともに、同業他社であるファーストリテイリング(ユニクロ)や良品計画(無印良品)との比較を通じて、現在のインフレ環境下における日本の消費トレンドとSPA(製造小売業)モデルの展望を解説します。

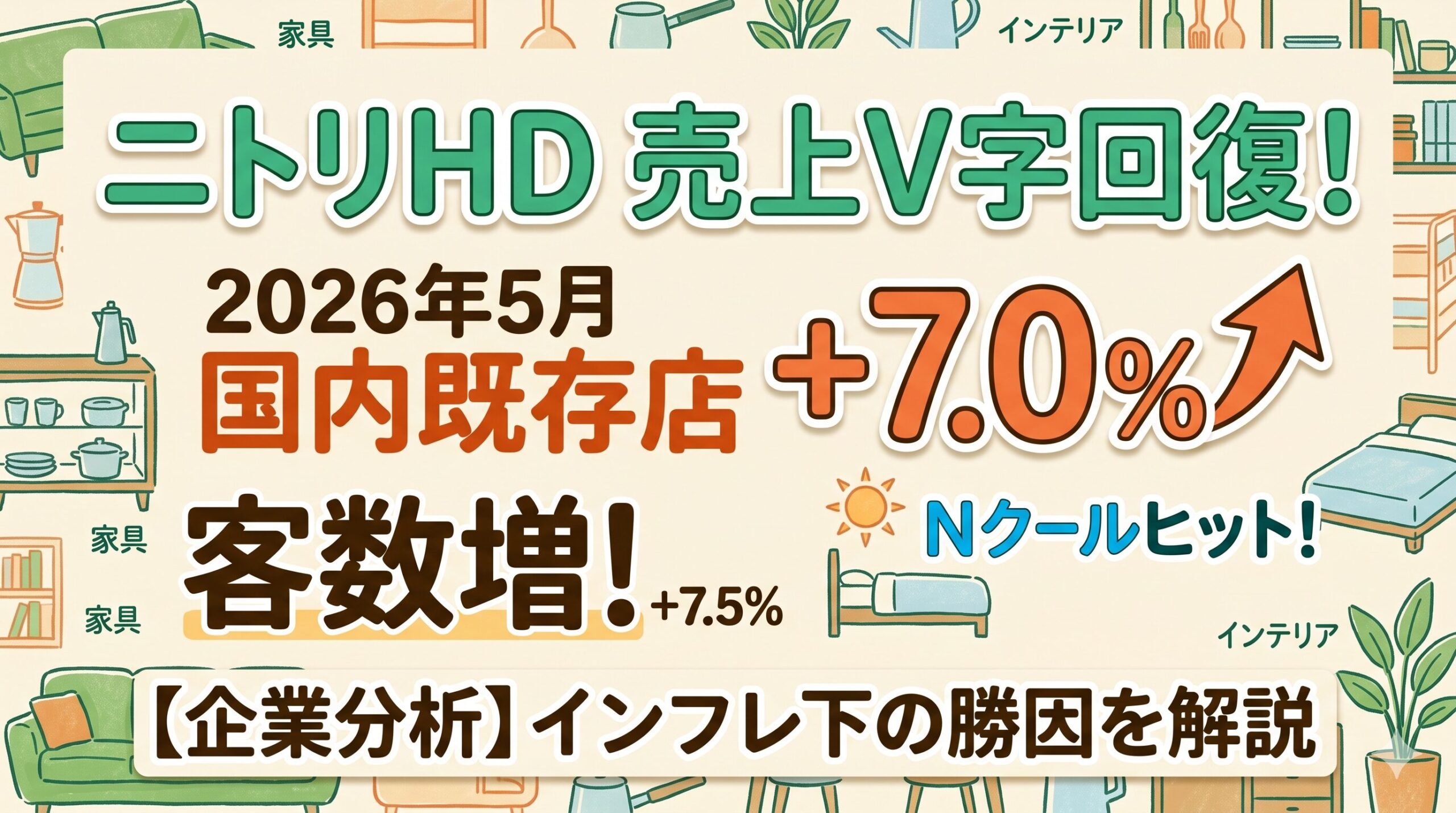

ニトリHDの2026年5月度月次動向:9カ月ぶりのプラス転換

ニトリHDが発表した2026年5月度の月次国内売上高は、小売セクターにおける最大のポジティブサプライズとなりました。

直近の2026年4月度まで、同社は8カ月連続で前年実績を下回るという厳しい状況にありました。円安による値上げに対する消費者の警戒感や、コロナ禍による需要の反動減が要因として指摘されていました。しかし、5月度は一転して以下の通りの好業績を記録しました。

- 既存店売上高: 前年同月比7.0%増(9カ月ぶりのプラス)

- 全店売上高: 前年同月比7.0%増

- 既存店客数: 前年同月比7.5%増

- 既存店客単価: 前年同月比0.4%減

客数増と客単価減が示す消費者の本音

このデータで最も注目すべきは、売上の成長が客単価の上昇ではなく、客数(トラフィック)の大幅な増加によって牽引されている点です。

客数が7.5%増加したことは、ニトリのブランドに対する需要が健在であることを示しています。一方で、客単価が微減(0.4%減)している事実は、インフレ環境下における日本の消費者の防衛的な購買心理を浮き彫りにしています。高単価な大型家具の購入は手控えつつ、単価の低い生活雑貨や季節性アイテムを選択的に購入している状態と言えます。

売上V字回復を牽引した3つの要因

ニトリHDの既存店売上高が劇的に回復した背景には、意図的なマーケティング施策と外部要因の良好なシナジーが存在します。

GW商戦とマーケティングの連動

5月のゴールデンウィーク(GW)は小売業にとって重要な商戦期です。ニトリは「GW模様替え応援キャンペーン」を大々的に展開し、新生活シーズンを終えた消費者に夏に向けた住環境のアップデートを促しました。

特に、積極的なテレビCMの投下により「お、ねだん以上。」の価値を再提示し、インフレ下でコストパフォーマンスを重視する家族連れの来店動機を強力に形成したことが奏功しました。

異常高温とNクールの爆発的ヒット

マーケティング以上に強力なドライバーとなったのが気象条件です。2026年5月は全国的に真夏のような暑さとなる日が多く観測されました。

この急激な気温上昇により、消費者の「今すぐ涼しくなりたい」という即時的な需要が発生し、接触冷感素材を用いた主力商品(Nクール)シリーズが爆発的に伸長しました。天候という外部変数に対し、圧倒的な商品力と在庫供給体制で応えたことが、トラフィック急増の直接的な要因です。

ガジェット領域への拡張とついで買いの誘発

ニトリは伝統的な家具だけでなく、現代のライフスタイルに合わせた小型電子機器領域への商品展開も加速させています。

例えば、5月下旬から販売を開始した「PD対応65W 薄型USBチャージャー」は、極薄・軽量でありながら高出力を実現し、税込2,990円という戦略的な価格設定で話題を集めました。こうした利便性の高い低単価アイテムは来店時のインパルス購買(ついで買い)を誘発しやすく、客単価の下落を緩和する重要な役割を担っています。

株式市場の反応と専門家の見方

この好業績を受け、資本市場はニトリHDを再評価する動きを見せました。

ショートカバーによる株価急騰

6月3日の東京株式市場では、ニトリHDの株価に買い注文が殺到し、一時前日比169円50銭(6.55%)高の2757円まで急騰しました。

これは単なる好決算への反応だけでなく、円安による業績悪化を見込んでいた機関投資家の売りポジションの買い戻し(ショートカバー)が主導したと考えられます。逆風の中でも需要喚起策が機能したことが、市場から高く評価されました。

アナリスト予想との乖離が残る理由

株価は急反発したものの、中長期的な業績予想については、会社側の強気な見通し(経常利益1310億円)に対し、市場アナリストのコンセンサスは慎重な姿勢(1276億円水準)を崩していません。

この乖離の背景には、長期化する円安への警戒感があります。客単価が下落傾向にある中、為替によるコスト増をどこまで価格転嫁できるのか、利益率が圧迫されるリスクが依然として織り込まれている状態です。

ニトリの次なる一手:株式分割と店舗最適化

ニトリHDは業績動向と並行して、中長期的な成長に向けた戦略を実行しています。

1対5の株式分割で個人投資家をファン化

2025年秋を基準日とする、1株を5株にする大規模な株式分割を予定しています。これにより最低投資金額が引き下げられ、新NISAを活用する若年層や投資初心者が参入しやすくなります。株主優待制度と組み合わせることで、個人株主を熱狂的なファン(エバンジェリスト)として囲い込む強力なマーケティング戦略として機能します。

デコホーム拡大によるスクラップ&ビルド

2026年5月度の店舗改廃データを見ると、新規出店5店舗のうち3店舗が小型フォーマットの「デコホーム」でした。生活雑貨を中心にインパルス購買を誘発しやすいデコホームの積極展開は、客数増・客単価減のトレンドに完全に適応した戦術です。同時に不採算店舗の迅速な閉鎖も進めており、筋肉質な事業構造の構築を図っています。

同業他社比較:ユニクロ・無印良品との違い

ニトリの回復がセクター全体の追い風によるものかを検証するため、同業の主要SPA企業の5月度実績を比較します。総じて好調な月でしたが、成長の「質」には違いが見られます。

- ファーストリテイリング(ユニクロ): 既存店+EC売上高が10.1%増。特筆すべきは、客数(8.4%増)だけでなく客単価も1.6%上昇している点です。高いブランド力と機能性により、コスト上昇を価格転嫁できる圧倒的なプライシングパワー(価格決定力)を証明しています。

- 良品計画(無印良品): 既存店売上高が10.0%増。節約志向が高まる中、無駄のない合理的な消費を求める層から強い支持を集めています。

- しまむら: 既存店売上高が6.7%増。気温上昇に伴う実用衣料(肌着など)の需要増を確実に取り込んでいます。

アパレルは相対的に単価が低く、快適性への即時需要が生まれやすいためインフレ耐性が強い傾向にありますが、大型家具を扱うニトリはより厳しい環境に置かれていると言えます。

まとめ:今後の小売業界とニトリHDの展望

2026年5月のニトリHDの既存店売上高7.0%増という回復劇は、不確実なマクロ経済下における日本企業の環境適応能力を示す好例です。

異常気象というチャンスを確実に捉えるサプライチェーン管理と、変化する消費者の予算配分に合わせた商品展開(Nクールやデコホームの拡大)が見事に機能しました。

しかし、長期的には円安と実質賃金の動向という課題が残ります。今後ニトリHDをはじめとするSPA企業は、株式分割による顧客基盤の強化と、高効率業態へのシフトによるコスト構造の最適化をどれだけ推進できるかが、持続的な成長の鍵となるでしょう。

の劇的な業績回復が大きな話題を集めています。長らく既存店売上高のマイナス成長に苦しんでいた同社ですが、2026年){kind=link}