2026年5月、日本の株式市場で古河電気工業(5801、以下:古河電工)の株価が歴史的な高騰を見せています。5月26日の東京株式市場では、前日比2,970円(5.11%)高の6万1,050円まで急上昇し、堂々たる上場来高値更新となりました。

なぜ、これまで「シクリカル(景気敏感)な電線メーカー」と見なされていた同社に、これほどまでの買いが殺到しているのでしょうか?

本記事では、野村証券をはじめとする機関投資家が目標株価を大幅に引き上げている理由や、生成AI普及の鍵を握る「水冷モジュール」の圧倒的なポテンシャル、そして投資家にとって魅力的な資本政策(株式分割など)の全容を分かりやすく解説します。

この記事のポイント(要約)

- 野村証券が目標株価を6万1,500円へ大幅引き上げ(一部外資系は8万9,400円と評価)

- AIデータセンター向け「水冷モジュール」が爆発的成長、2030年度に4,000億円の売上目標

- 2026年3月期は純利益が117.4%増、次期も連続で過去最高益を更新する強気ガイダンス

- DOE(株主資本配当率)3.5%の導入と「1対10」の大規模な株式分割による流動性向上

- 競合フジクラの減益予想から、成長著しい古河電工へ投資資金がローテーション(移動)中

証券各社が目標株価を大幅引き上げ!市場評価のパラダイムシフト

今回の株価急騰の直接的な引き金となったのは、国内外の有力証券会社による強気なレポートです。

5月25日、野村証券は古河電工の投資判断を3段階で最上位の「バイ(買い)」に据え置いたうえで、目標株価を従来の4万8,500円から6万1,500円へと大幅に上方修正しました。

さらに驚くべきことに、一部の米系大手証券は同社の目標株価を8万9,400円という桁違いの水準に設定し、レーティングを「強気(Buy)」で継続しています。

これまで「電線・インフラ関連」として評価されていた同社は今、AI時代に不可欠な次世代サーマルマネジメント(熱管理)ソリューション企業として、バリュエーション(企業価値評価)の劇的な見直しが行われている真っ最中なのです。

業績絶好調!過去最高益を更新し続ける強固な財務基盤

市場の期待は、決して単なる思惑ではありません。確固たる業績という裏付けがあります。

先日発表された2026年3月期の連結決算は、事前の市場予想を大きく上回る極めて強力な内容でした。

| 決算ハイライト | 2026年3月期実績 | 前年同期比 |

| 売上高 | 1兆3,075億6,000万円 | +8.8% |

| 営業利益 | 638億5,600万円 | +35.8% |

| 当期純利益 | 725億1,400万円 | +117.4% |

| 1株当たり純利益(EPS) | 1,030.17円 | (前期473.36円) |

情報通信事業とエネルギーインフラ事業の双方が好調に推移しており、本業の儲けを示す営業利益は35.8%増、最終的な純利益に至っては前期比で倍増以上(117.4%増)という飛躍的な向上を記録しました。

さらに市場を驚かせたのが、次期(2027年3月期)の業績ガイダンスです。売上高は1兆4,000億円を見込み、営業利益は前期比で実質約49%増となる950億円という「連続での過去最高益更新」を計画しています。この強気な見通しが、現在の株価の青天井を支える強力な根拠となっています。

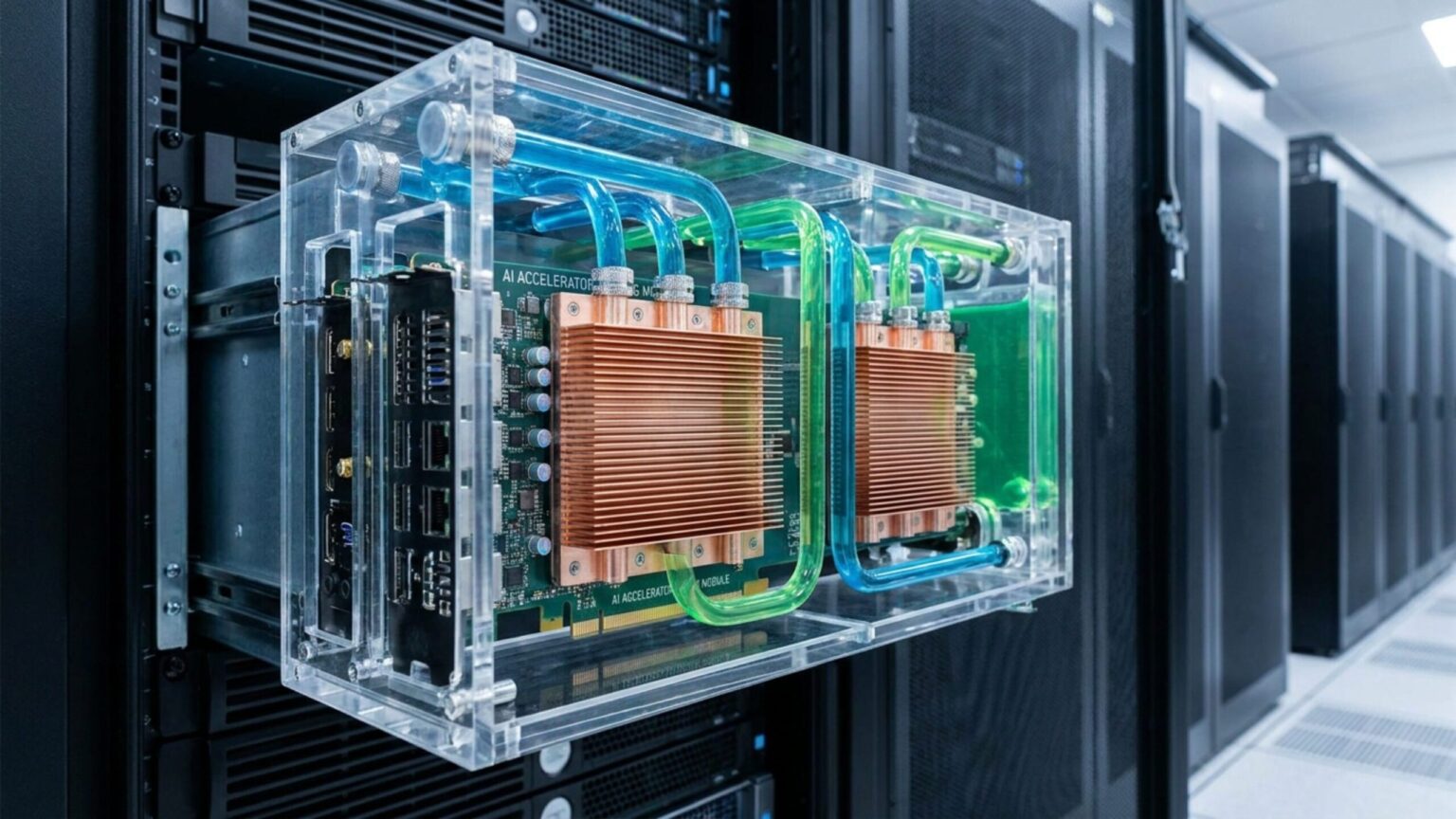

株価爆騰の最大カタリスト:AI向け「水冷モジュール」の圧倒的成長力

証券アナリストたちが目標株価を大幅に引き上げる最大の理由、それが「AIデータセンター向け水冷モジュール事業」の存在です。

なぜ空冷ではなく「水冷」なのか?

生成AIの高度化に伴い、サーバーに搭載されるGPUの発熱量は1,000Wを超える水準に達しています。この極限の高発熱領域では、従来の「エアコンの風で冷やす(空冷)」方式では物理的な冷却限界を迎えてしまいます。

そこで業界標準になりつつあるのが、水(液体)の高い熱伝導性を利用した「水冷方式」です。古河電工は、半導体チップに直接冷却モジュールを密着させる「ダイレクト・ツー・チップ(D2C)冷却」技術において世界トップクラスのシェアと技術力を誇っています。

驚異的な売上目標とESG対応の強み

古河電工は、この水冷モジュールの売上高を2030年度には4,000億円規模へと引き上げるという野心的な計画を発表しています。現在の全社売上高の約3割を稼ぎ出す巨大な大黒柱へと成長するシナリオです。

また、増産を担うフィリピンの製造工場は「再生可能エネルギー100%」で稼働しています。これは、厳しい環境基準(カーボンニュートラル)を課すGoogleやMicrosoftなどの巨大IT企業から、長期かつ大規模な受注を獲得するための強力な競争優位性となっています。

投資家歓喜の資本政策:DOE導入と「1対10」の株式分割

事業の成長だけでなく、株主還元への姿勢を抜本的に改革したことも、投資家の買いを誘発しています。

安定配当の約束「DOE 3.5%」の導入

同社は新たな配当方針として、純資産を基準とする「DOE(株主資本配当率)3.5%」を導入しました。これにより、景気動向による単年度の利益変動に左右されにくい、長期的で安定した配当(または増配)が事実上コミットされたことになります。実際、2026年3月期の期末配当は一気に50円増配され、年間210円となりました。

流動性を爆発させる「株式分割」

さらに、2026年7月1日を効力発生日として、普通株式1株につき10株という大規模な株式分割を実施します。

現在6万円台の同社株を買うには600万円以上の資金が必要でしたが、分割後は60万円程度から投資可能になります。これにより、新NISAを活用する個人投資家の資金が流入しやすくなり、株価の強固な下支えとなることが期待されています。

電線セクター内の地殻変動:フジクラ急落と古河電工への資金流入

古河電工の相対的な魅力を理解する上で欠かせないのが、競合他社との比較です。

これまでAI関連の本命として株価を大きく伸ばしていたライバルのフジクラ(5803)は、先日発表した次期業績予想において、最終利益が前期比0.7%減という「減益ガイダンス」を提示しました。完璧な成長シナリオを織り込んでいた市場はこれに失望し、フジクラ株はストップ安を含む甚大な下落を記録しました。

機関投資家はAIメガトレンドから資金を引き揚げたわけではありません。成長にブレーキがかかったフジクラから、営業利益48.9%増という驚異的な成長モメンタムを示し、水冷モジュールという強力な武器を持つ古河電工へと、大規模な資金の移動(セクター内ローテーション)を実行しているのです。

今後の展望と留意すべきリスクファクター

古河電工は今まさに「AI駆動型の次世代インフラ企業」として正当な評価を受け始めた初期段階(アーリーステージ)にあります。しかし、投資判断を行う上では以下のリスクファクターにも留意が必要です。

- AI投資サイクルの減速リスク: 巨大IT企業によるデータセンター投資(CAPEX)が想定よりも早くピークアウトした場合、増強した生産設備が足かせになる可能性があります。

- 銅価格の変動: 電線事業が基盤にある以上、原材料である銅価格の乱高下は短期的な利益率に影響を与えます。

- 冷却技術の世代交代: 将来的にD2C方式から「液浸冷却」などの全く新しい方式へパラダイムシフトが起きた場合、技術的な優位性が脅かされるリスクがあります。

総じて、古河電工が有する「熱管理」と「光通信」の技術は、AI社会のインフラ構築において代替困難なピースとなっています。証券会社間で3万円台から8万円台まで目標株価に大きな開きがあることは、市場がまだ同社の「真の適正価値」を探り当てていない証拠でもあります。

今後の四半期決算において水冷モジュール事業の進捗が証明されるたびに、株価はさらなる高みを目指す可能性を秘めていると言えるでしょう。

の株価が歴史的な高騰を見せています。5月26日の東京株式市場では、前日比2,970円(5.11%)高の6万1,050円まで急上昇){kind=link}