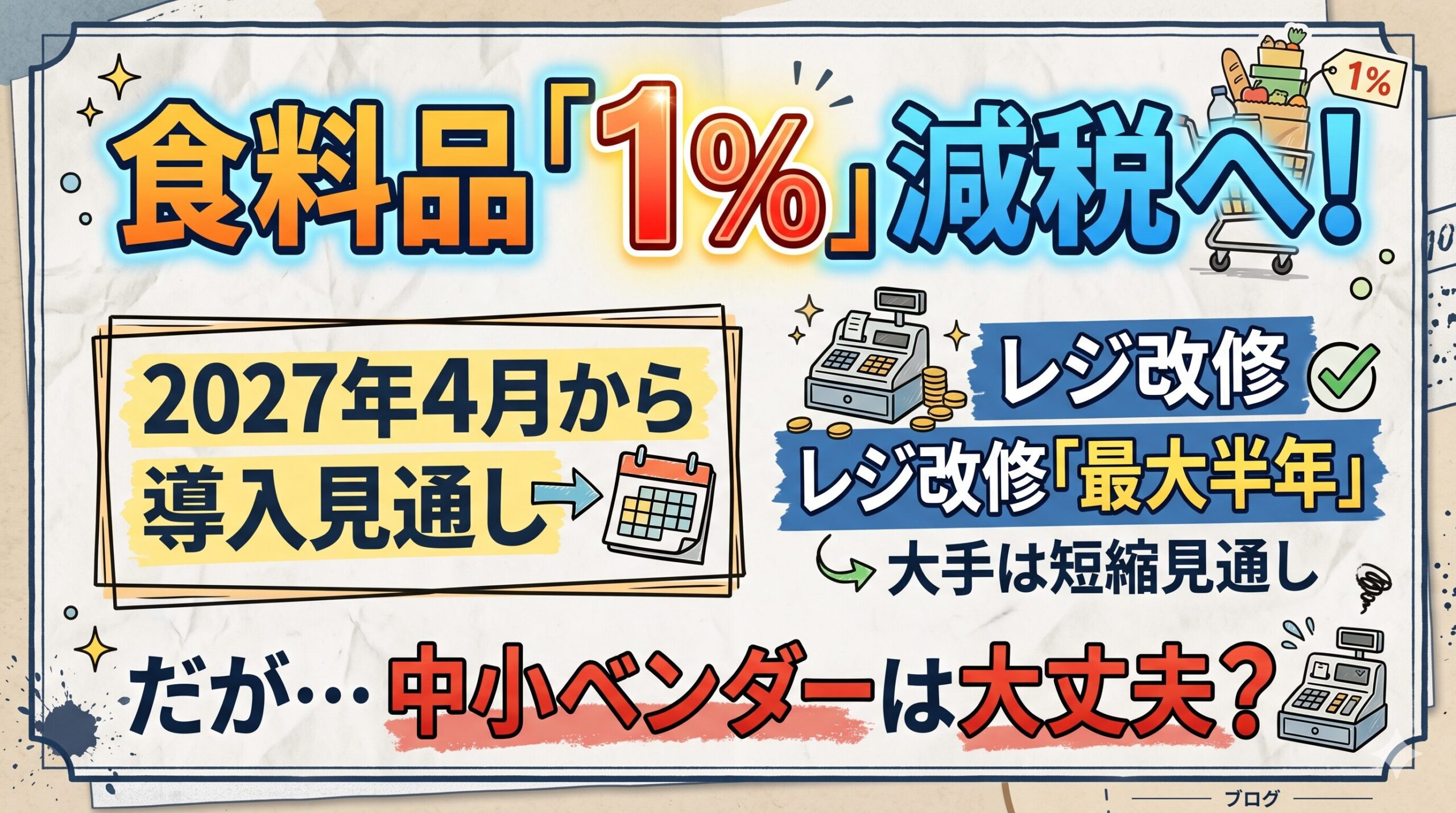

現在、長引く物価高騰への対策として、食料品(軽減税率対象)の消費税減税が議論されています。当初は「税率0%」が掲げられていましたが、現実的には「1%」への減税が有力視されるようになってきました。

なぜ「ゼロ」ではなく「1%」への方針転換が図られようとしているのか。その裏にある全国規模のレジシステム改修の壁や、地方スーパー・中小ITベンダーが抱える切実な課題について、最新の動向を踏まえて分かりやすく解説します。

なぜ「税率0%」から「1%」へ方針転換するのか?

政府は、将来的な(給付付き税額控除)の導入までの「つなぎ」の対策として、食料品の消費税を期間限定で引き下げる方針です。

家計調査のデータを見ると、低所得者層ほど食費の割合が高く、消費税の負担感が強くなっています。そのため、当初は低所得層への支援効果が最も高い「税率0%」を目指し、強い意欲が示されていました。

しかし、2027年4月の統一地方選挙までにこの政策をスピーディーに実現するためには、全国の小売店で稼働している膨大な数のレジシステムの改修が必須となります。経済産業省の調査報告によると、税率を0%にする場合、システムの根本的な見直しが必要となり、導入までに最大10カ月から1年程度かかることが判明しました。

つまり、「0%」のままでは来春の導入に間に合わず、物価高に苦しむ国民への迅速な支援ができないという現実的な壁に直面したのです。

システム改修の壁:「0%」と「1%」の決定的違い

では、なぜ「0」という数字だとシステムの改修に時間がかかるのでしょうか。

国内で稼働している約70万台の固定型レジやバックオフィスの会計システムでは、税額を算出するために消費税率の数字を用いた数式処理が行われています。

もし税率が0%になると、「ゼロ除算」と呼ばれる深刻なシステムエラーを引き起こし、システム全体が停止してしまうリスクがあります。これを防ぐためには、プログラムの構造そのものをゼロから作り直さなければなりません。

一方、税率を1%に設定した場合、この「0」による特殊なエラーを回避できます。既存のシステムの数字(パラメータ)を変更するだけで対応できる部分が多いため、大手システムベンダーであれば改修期間を3〜6カ月程度に大幅に短縮できる見通しが示されています。

最大の論点:中小ITベンダーと地方小売店の現実

大手ベンダーの対応が早くても、制度を全国一斉にスタートさせるには、地方のスーパーや小売店を支える中小ITベンダーの対応が不可欠です。ここが現在、最大のボトルネックとして懸念されています。

地方の中小小売店は、最新のクラウドシステムではなく、数十年前に独自にカスタマイズされた複雑なシステム(レガシーシステム)を使っているケースが多々あります。このようなシステムでは、単なる数字の変更であっても、独自のポイント機能や受発注システムと衝突し、予期せぬ不具合が起きる危険性があります。

さらに、地方の中小ITベンダーは深刻なエンジニア不足に悩まされています。全国展開する大手スーパーの対応が優先され、地方の小さなスーパーへの対応が後回しになる「順番待ち」が発生する恐れもあります。

税率1%への変更により技術的なハードルは下がるものの、限られた人員でのテスト作業などを考慮すると、中小ベンダーにとっては「半年以内」という期間設定は非常に厳しいギリギリのラインと言えます。

見過ごせない現場の負担:値札変更と繁忙期の重複

システムの改修が無事に間に合ったとしても、小売店の現場(店舗)には目に見えない大きな負担がのしかかります。

- 膨大な値札の差し替え作業店内にある数万点に及ぶ商品の値札やPOP表示を、物理的に新しい税率のものに差し替える必要があります。

- 深夜の一斉オペレーション法律に基づき、税率の切り替えは深夜(午前0時)に行われます。システム切り替えと値札変更を終わらせるため、深夜帯にスタッフを特別に確保しなければなりません。

さらに、導入が想定されている4月は、多くの企業にとって決算期やシステムの更新時期と重なる「超繁忙期」です。ここで万が一システム障害が起きれば、新年度早々に全国の小売店で会計ができなくなるという社会的混乱を招くリスクも潜んでいます。

「1%減税+6000億円還元」の実質ゼロ構想とは?

技術的な理由から「税率1%」への妥協が進む一方で、政治的には「当初の『消費税ゼロ』という公約から後退した」という批判をどう回避するかが課題となっています。

そこで浮上しているのが、残る1%分の税収(年間約6000億円)を、給付金などの形で国民に直接還元し、「実質ゼロ」をアピールする代替案です。

しかし、この構想には政策立案の観点からいくつかの懸念事項があります。

- 還元方法の難しさ個人の食料品購入額を国が正確に把握して、支払った1%分をぴったり返すことは不可能です。結果的に一律給付などになれば、「自分の払った税金が戻ってきた」という実感は薄れてしまいます。

- 行政コストの肥大化給付対象者を抽出し、自治体を通じて通知を送り、銀行口座へ振り込むという作業には、莫大な事務コストと人件費がかかります。たった2年間の時限措置のために新たな還元システムを作るのは、非常に非効率的です。

まとめ:スピードと現場負担のバランスが今後の鍵

2027年4月からの食料品消費税減税は、単なる「税率をいくつにするか」という議論を超え、社会のITインフラが政策の実現スピードをいかに左右するかを示す象徴的な事例となっています。

国民へいち早く支援を届ける「スピード」を重視し、税率を1%にする判断は現実的です。しかし、それを成功させるためには、民間企業や現場に過度な負担をかけないための緻密なサポートが欠かせません。

- 中小ベンダーや小売店に対する十分な補助金制度の設計

- 万が一システム改修が間に合わなかった場合の柔軟な代替運用(手計算など)の容認

- なぜ「実質ゼロ」ではなく「1%」なのか、財源を含めた国民への透明性のある説明

今後の社会保障国民会議での議論と、最終的な制度設計の行方に大きな注目が集まっています。

の消費税減税が議論されています。当初は「税率0%」が掲げられていましたが、現実的には「1%」への減税が有力視されるようになってきました。 なぜ){kind=link}