2026年半ば現在、世界の住宅・不動産関連セクターは、複合的なマクロ経済的ショックと地政学的な危機が交差する未曾有の逆風に直面しています。各国の中央銀行がインフレ抑制のために金融引き締め策を継続・強化する中、金利上昇に伴う資金調達コストの増大と、将来キャッシュフローの現在価値低下(割引率の上昇)が、不動産セクターのバリュエーションに直接的な下方圧力をかけています。

とりわけ、2026年2月末に勃発した米国・イスラエルによるイランへの軍事作戦に端を発する中東危機は、世界のエネルギー価格を再び押し上げ、沈静化しつつあったグローバルなインフレ懸念を再燃させました。この地政学的なブラックスワンは、米連邦準備制度理事会(FRB)の利下げ観測を後退させ、欧州中央銀行(ECB)や日本銀行(BOJ)を新たな利上げプロセスへと向かわせています。

その結果、住宅建設や関連資材の企業で構成される「ダウ・ジョーンズ米国セレクト・ホーム・コンストラクション指数」は、同軍事攻撃が開始された2月末以降で8%の急落を記録しました。また、長らく超低金利環境の恩恵を受けてきた日本市場においても、日本銀行による異例の政策金利1.0%への引き上げが決定され、TOPIXの業種別指数「不動産業」が年初来安値圏で推移するなど、市場の評価は一変しています。

インフレの長期化が見込まれる中、関連株の回復は当面困難との見方が大勢を占めつつあります。本記事では、この逆風の構造的背景を、地政学リスク、金融政策、企業財務、およびサプライチェーンの多角的なデータに基づき網羅的に分析します。

地政学的断層とマクロ経済への波及:中東危機の全容

現在のグローバルな金利環境とインフレ動向を決定づけた最大の要因は、2026年2月28日に開始された米国とイスラエルによる対イラン共同軍事作戦「エピック・フューリー」です。

ホルムズ海峡の封鎖とエネルギー市場の混乱

経済的観点から最も壊滅的な影響をもたらしたのは、イランによるホルムズ海峡の事実上の封鎖でした。世界の石油供給の約20%が通過する同海峡の封鎖は、グローバルなエネルギー供給網を直撃しました。英国政府や国際エネルギー機関(IEA)を含む32カ国は、価格抑制のために4億バレルの石油備蓄放出を決定しましたが、市場のパニックを完全に抑え込むことはできませんでした。

以下の表は、2026年5月から6月にかけてのWTI原油先物価格の推移を示しています。紛争の長期化懸念から5月中旬には1バレルあたり100ドル前後の高値圏で推移しました。

| 日付 (2026年) | WTI原油 終値 (USD) | 始値 (USD) | 高値 (USD) | 安値 (USD) |

| 6月19日 | 76.51 | 76.46 | 78.43 | 75.08 |

| 6月16日 | 75.27 | 81.10 | 81.58 | 75.52 |

| 6月11日 | 87.71 | 92.25 | 93.64 | 85.74 |

| 6月03日 | 96.02 | 93.45 | 97.00 | 93.45 |

| 5月26日 | 93.89 | 93.88 | 94.70 | 89.41 |

| 5月20日 | 98.26 | 104.12 | 104.45 | 96.94 |

2026年6月17日前後、カタールおよびパキスタンの仲介により「イスラマバード覚書」が合意され、暫定枠組みが成立したことで、原油価格は70ドル台後半へと落ち着きを見せ始めました。しかし、船舶の安全確認などサプライチェーンの正常化には多大な時間を要するため、インフレ圧力は依然として市場に燻り続けています。

欧米中央銀行の政策対応とインフレ再燃リスク

ホルムズ海峡の封鎖に伴うエネルギー価格の上昇は、各国の金融政策に即座に波及し、不動産市場を直撃する金利環境を悪化させました。欧州中央銀行(ECB)は2026年6月の理事会において、インフレの二次的影響を警戒し、政策金利を2.25%に引き上げました。米国においても、FRBによる金融引き締めが長期化するとの見方が強まっています。

米国住宅ローン金利の軌跡と需要の冷え込み

米国の住宅市場は、金利動向に対して極めて敏感です。以下の表は、2026年前半の米国の30年固定住宅ローン金利の推移です。

| 日付 (2026年) | 30年固定住宅ローン金利 (平均) | 備考 |

| 6月11日 | 6.52% | 高止まり傾向継続 |

| 5月14日 | 6.36% | |

| 4月02日 | 6.46% | |

| 3月05日 | 6.00% | 軍事作戦開始直後 |

| 2月12日 | 6.09% | |

| 1月08日 | 6.16% |

2026年2月中旬には6.0%近辺であった金利が、紛争勃発後のエネルギー価格上昇に連動し、6月には6.5%〜6.6%のレンジへと明確に上昇しています。この「6%台半ば」の金利環境が当面のニューノーマルとして定着することで、住宅の取得可能性(アフォーダビリティ)は著しく低下し、新規需要の低迷を引き起こしています。

米国住宅・建設セクターの動向と株価指数の分析

強烈なマクロ環境の悪化は、米国の住宅建設関連株の著しいパフォーマンス低下を招いています。その動向を反映する「ダウ・ジョーンズ米国セレクト・ホーム・コンストラクション指数」は、2月末以降で約8%の下落を記録しました。

Lennar Corporation(LEN)にみる企業業績の圧迫

セクターの代表格である米国の大手住宅メーカー、レナー(Lennar Corporation: LEN)の財務データを見ると、高金利環境がいかに実体経済を蝕んでいるかが分かります。

| 財務指標 (Lennar) | 2025年11月期末 | 2026年2月期末 | 2026年5月期末 |

| 総収益 (Revenue) | 93.7億ドル | 66.2億ドル | 79.4億ドル |

| 営業利益 | 7.20億ドル | 2.41億ドル | 4.21億ドル |

| 純利益 | 4.90億ドル | 2.29億ドル | 3.04億ドル |

| 純利益率 | 5.23% | 3.47% | 3.84% |

2026年に入り、売上高は前年対比で落ち込んでおり、純利益率が3%台へと低迷しています。高金利下で販売件数を維持するためには、住宅価格の値下げや、ローン金利引き下げの負担(バイダウン等)といったインセンティブ付与が不可欠であり、これが利益率をダイレクトに圧迫しているのです。

日本銀行の歴史的政策転換:政策金利1.0%到達の衝撃

世界的な逆風は、日本市場においてさらにドラマチックなパラダイムシフトを引き起こしています。2026年6月の日本銀行の金融政策決定会合において、政策金利を従来の0.75%から1.0%へ引き上げる追加利上げが決定されました。これは1995年以来、実に31年ぶりの高水準となる歴史的な転換点です。

国内住宅ローン金利への波及メカニズム

政策金利の1.0%への引き上げは、個人の住宅ローン市場に甚大な影響を及ぼします。長期金利の上昇を反映し、全期間固定金利(フラット35など)は約2.5%へと上昇しました。さらに、大多數の借り手が利用している変動金利も、2026年10月の基準金利改定で0.25%程度一斉に引き上げられることが確実視されています。

既存の変動金利契約者には「5年ルール」や「125%ルール」が適用されるため、表面上の毎月の支払額が直ちに増大するわけではありません。しかし、返済額の内訳における「利息」の割合が激増し、「元金」の返済スピードが鈍化するため、最終的な総返済負担は確実に増加します。

国内金融セクターと不動産セクターの二極化

東京株式市場では「金利上昇の恩恵を受けるセクター」と「資金調達コストの上昇で打撃を受けるセクター」の明暗が極端に分かれています。

金融セクターの記録的な追い風

銀行、保険、証券といった金融セクターは、利ざやの拡大と運用利回りの改善という強烈な追い風を受けています。三菱UFJフィナンシャル・グループや三井住友フィナンシャルグループは過去最高益水準を記録し、資本効率の改善と配当の安定感が評価され、資金流入を加速させています。

不動産セクターへの強烈な下方圧力

対照的に、不動産セクターは極めて厳しい評価に晒されています。東証の「TOPIX-17 不動産」業種別指数は、日銀の利上げ決定前後にかけて年初来安値圏へと下落しました。

不動産業界は巨額の借り入れを行って開発・運用を行うため、金利上昇はダイレクトに資金調達コスト(支払利息)の増加を意味します。例えば、三菱地所は巨額の有利子負債を抱えており、金利1.0%時代における割引率の上昇が株価の下落圧力を強めています。

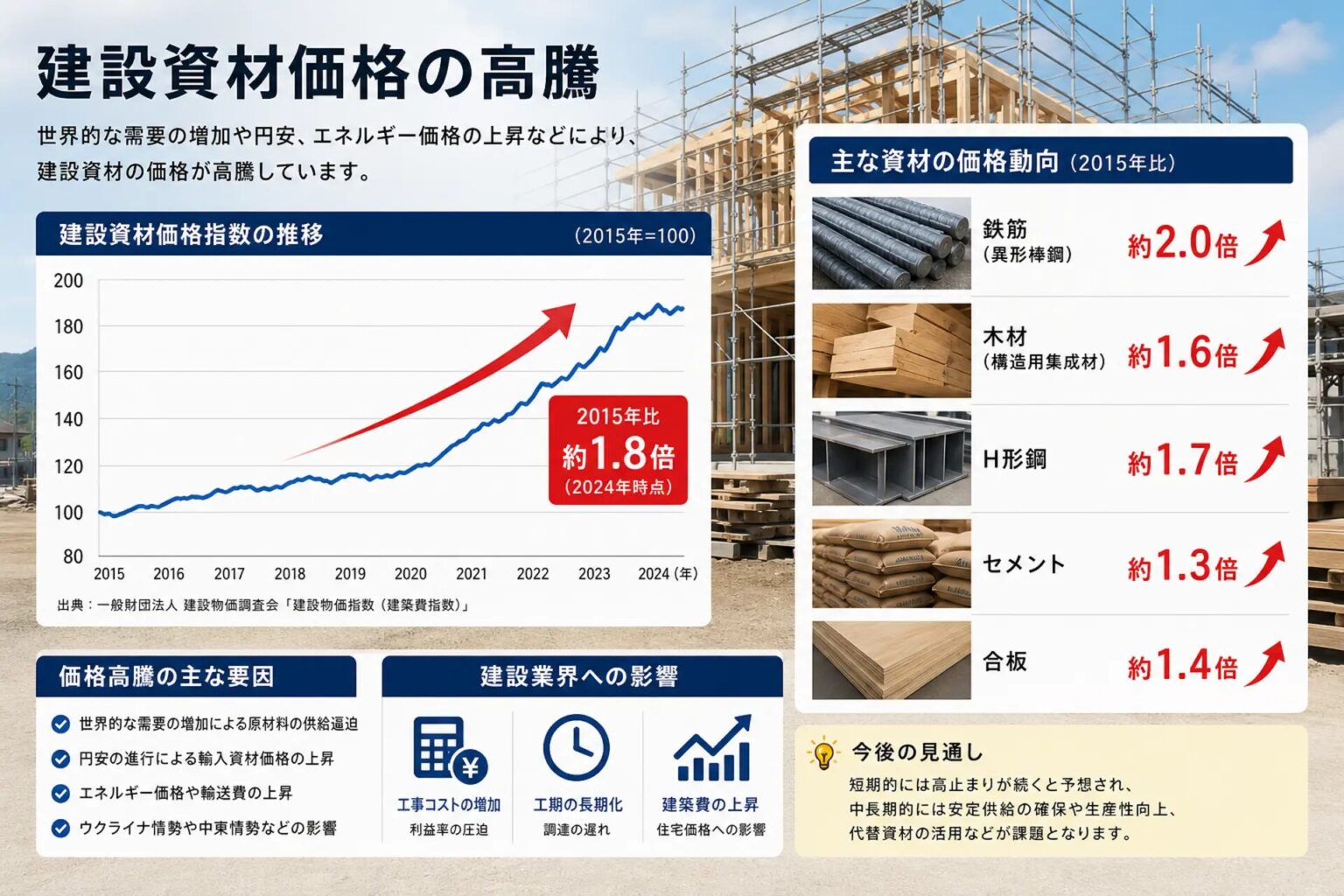

建設資材価格の高騰と「2024年問題」がもたらす構造的利益圧迫

不動産関連株への逆風を決定づけているもう一つの要因が、供給サイドの構造的問題です。

建設資材物価指数の記録的な上昇

建設物価調査会が公表する「建設資材物価指数」は、2026年に入っても高止まりを続けています。4月の速報値では前年同月比4.0%の上昇となりました。過去5年間で見ると、建築部門で36%、土木部門で42%という驚異的なインフレが進行しています。

「2024年問題」の余波と労務費上昇

さらに、時間外労働の上限規制が適用された「建設業の2024年問題」以降、技能労働者の不足が深刻化しています。政府の賃上げ方針もあり、2026年2月には公共工事設計労務単価が初めて25,000円を突破しました。これらの原価上昇圧力を最終的な販売価格に転嫁せざるを得ないものの、住宅ローン金利の上昇により消費者の購買力が限界に達しつつあるのが実情です。

国内住宅メーカーの戦略的転換:米国市場でのM&Aと新たなリスク

「金利上昇」「資材高」「人件費高」という三重苦が強まる中、日本の大手住宅メーカーは生き残りを賭けて米国市場におけるM&A(合併・買収)を積極的に進めています。

過去最高益の裏に潜む国内事業の限界

大和ハウス工業や積水ハウスは直近の決算で過去最高益を更新しましたが、これは国内の実需拡大によるものではありません。米国での用地売却に伴う一時的な利益などが大きく寄与しています。国内の戸建て市場は、人口減少と少子高齢化により中長期的な縮小が不可避です。

金利差を活用したM&A戦略とその脆弱性

国内の限界を打破するため、日系トップ企業群は米国の大手・中堅ホームビルダーを次々と買収し、市場シェアを急拡大させています。これを支えてきたのは、日銀のゼロ金利政策による「超低金利での資金調達」という財務的優位性でした。

しかし現在、この戦略は2つの大きなリスクに直面しています。

- 投資先市場の冷え込み:米国住宅市場自体が、6%台半ばの高いローン金利により需要減退の逆風に晒されています。

- 調達コストの上昇:日銀の利上げにより、日系企業が享受してきた超低金利の優位性が急速に失われつつあります。

結論:パラダイムシフトへの適応と今後のセクター展望

2026年半ばにおける世界の住宅・不動産関連株への逆風は、一時的なセンチメントの悪化ではなく、マクロ経済の不可逆的な構造シフトに根ざしています。

中東危機によるインフレ再燃と、それを抑え込むための各国中央銀行の金融引き締めが、不動産セクターのバリュエーションの根底を覆しています。今後の住宅・不動産セクターを占う上では、以下の点が不可欠なモニタリング対象となります。

- 中東情勢の安定化とエネルギー価格の推移

- 日銀による今後の政策金利の軌跡

- 企業の財務健全性とインカム訴求力による選別

総じて、住宅・不動産セクターがかつての低金利時代のような右肩上がりの回復軌道に早期に復帰することは当面難しいでしょう。過剰な負債を抱える企業は市場から厳しく評価される一方、強靭なバランスシートとグローバルで柔軟な事業ポートフォリオを持つ企業のみが生き残る、峻烈な淘汰の時代に入ったと言えます。

{kind=link}