2026年6月上旬、全体相場が方向感を欠く中、TDK株式会社(証券コード:6762.T)の株価が明確な「逆行高」を示し、株式市場の注目を集めています。

本記事では、欧州系大手証券であるUBS証券が同社の目標株価を大幅に引き上げた背景と、市場が再評価を進めているTDKの次世代成長シナリオ「AIエコシステム」戦略の全容について、分かりやすく解説します。

全体相場に逆行する株価高騰の直接的な理由

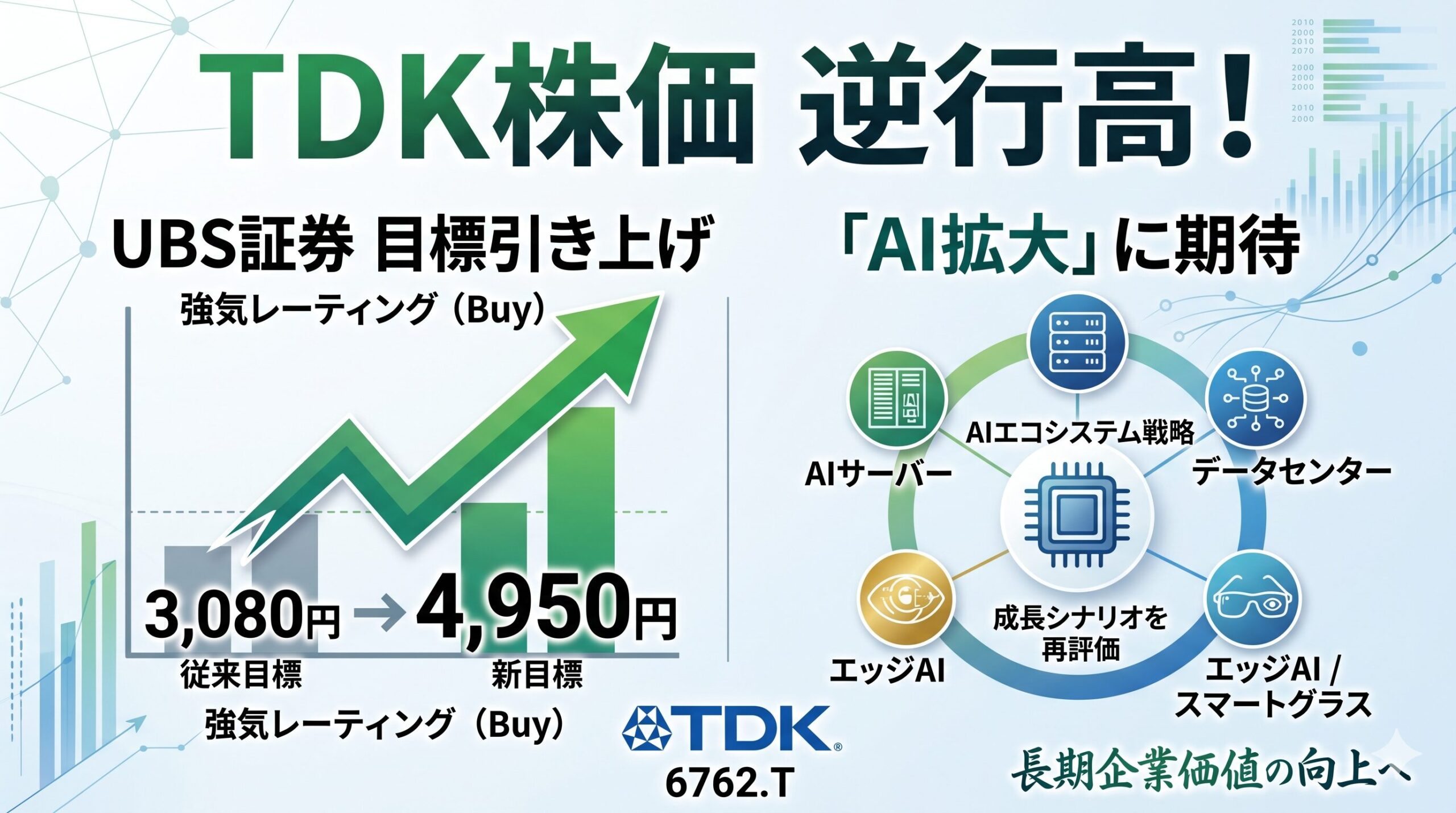

日経平均株価など全体相場がマクロ経済の不透明感から上値が重い展開となる中、TDKの株価急騰の引き金となったのは、2026年6月4日付で発表されたUBS証券による投資判断のアップデートです。

UBS証券は、TDKのレーティングを最上位である「強気(Buy)」に据え置くと同時に、目標株価を従来の3,080円から4,950円へと約60%超の大幅な引き上げを実施しました。

この4,950円という新たな目標株価は、発表直前に13人の証券アナリストが形成していたコンセンサス目標株価(2,995円〜3,057円)を約65%も上回る、極めて強気な設定です。この強気シナリオの背景には、既存のスマートフォン向け部品メーカーという評価から、AIインフラの基幹プロバイダーへと同社のビジネスモデルが根本的に再定義されつつある現状があります。

市場コンセンサスと強気シナリオの乖離の深層

現在、多くのアナリストはスマートフォン市場の成長鈍化や電気自動車(EV)需要の踊り場を懸念材料として業績モデルに組み込んでいます。そのため、アナリストの平均目標株価は3,000円台前半に留まっていました。

これに対し、UBS証券をはじめとする強気派は、TDKが構築する「AIエコシステム」への製品供給能力を高く評価しています。

電子部品セクター全体への波及効果

この評価見直しはTDK単独にとどまりません。UBS証券は関連銘柄として太陽誘電、村田製作所なども列挙しており、太陽誘電の目標株価もほぼ倍増させています。これは、「生成AIの社会実装」が、スマホやPCの需要減退を完全に凌駕する新たなスーパーサイクルを生み出しつつあるという見立てに基づいています。

成長の鍵を握る「AIエコシステム」戦略とは

TDKは長期ビジョンにおいて、「インテリジェンス(知能)」を中核素材として位置づけています。AI関連市場からの収益比率を、2031年までに年平均成長率(CAGR)25%〜30%という野心的なペースで引き上げる計画です。

AIサーバーとデータセンター向けインフラの必須要件

AIの学習・推論フェーズでは、データセンター内のサーバーにこれまでにない高効率な電力供給とノイズ抑制が求められます。

- 電力供給とノイズ対策:AIサーバーのGPUには、大電流対応のインダクタや高信頼性の積層セラミックコンデンサ(MLCC)が数千個規模で搭載され、電力損失を極限まで最小化します。

- 通信帯域の拡大:サーバー間を繋ぐ光トランシーバモジュールにも、小型のパワーインダクタや薄膜コンデンサが採用され、ネットワーク遅延の解消に貢献しています。

エッジAIと産業オートメーションへの展開

クラウドへのデータ集中を防ぐため、端末側で処理を行う「エッジAI」も重要視されています。

TDKは、産業現場の予知保全プラットフォーム「edge RX」を展開。稼働状況をリアルタイムでセンシングし、異常をエッジ側で推論・予測することで、設備のダウンタイム最小化とコスト削減を実現しています。

次世代インターフェース:AR/VRとスマートグラスの進化

TDKの戦略において、将来的な爆発力を秘めているのが、スマートフォンに代わる次世代デバイスと目される拡張現実(AR)および仮想現実(VR)向けスマートグラス領域です。

SoftEye社の戦略的買収と「Eye Intent」システム

2025年6月、TDKは米国SoftEye社を買収し、ソフトウェア層へも事業領域を拡張しました。

最大の目玉は、視線追跡と物体認識を組み合わせた「Eye Intent System」です。ユーザーが「見つめるだけ」でAIが意図を汲み取り情報を提示するこの技術は、スマートグラス一般普及の最大のブレイクスルーになると期待されています。

極小化を可能にするハードウェア・コンポーネント

スマートグラスの軽量化・小型化に向けて、TDKの精密加工技術が活かされています。

- 超小型フルカラーレーザーモジュール(FCLM):かさばるレンズを使わず、網膜に直接映像を投影。

- 骨伝導オーディオシステム(PiezoListen):耳を塞がずにデジタル空間の音声を取得可能。

データセンターを支える大容量ストレージ技術

AIの普及で爆発的に増えるデータを保存するため、データセンターではストレージの記録密度向上が急務です。

TDKは、次世代の書き込み技術「MAS-MAMR(マイクロ波アシスト磁気記録)」の開発を牽引しています。この技術により、将来的にハードディスク(HDD)の容量を30TB以上に拡張する道筋が示されており、データセンター事業者の莫大なコスト削減に直結します。

自動車の電動化と強固な財務基盤を支える事業

先端技術への期待が高まる一方で、TDKの現在の強靭な財務基盤を支えているのは既存の主力事業です。

モビリティ向けTMR磁気センサ

電気自動車の販売に踊り場が見られるものの、車両1台あたりのセンサ搭載数は増加しています。TDKの高精度なTMR磁気センサは、電動パワーステアリングやブレーキ制御用として世界の自動車メーカーで採用が拡大しており、生産能力も大幅に増強されています。

シリコン負極電池による新たな成長曲線の創出

売上高の約5割を占める二次電池事業では、スマートフォン市場の停滞という逆風に対し、負極材料に「シリコン」を採用した新世代電池を投入しました。エネルギー密度が約10%向上し、折り畳み型スマートフォンなどの新たな需要を創出する強力な武器となっています。

過去最高の財務実績と今後の展望

TDKの2026年3月期の通期決算は、売上高およびすべての段階利益において過去最高を更新しました。

- 営業利益:2,724億円(前期比21.5%増)

- フリー・キャッシュ・フロー:1,299億円(巨額の設備投資を吸収しつつ健全な水準を維持)

自動車向け需要の停滞という逆風を、データセンター向け部品や二次電池の好調が完全に相殺する形となり、事業ポートフォリオの強靭性が証明されました。

まとめ:長期的な企業価値向上のシナリオ

UBS証券による目標株価4,950円への大幅引き上げは、単なる短期的な業績期待ではありません。

大容量HDD技術、AIサーバー向けの受動部品、次世代スマートグラスの基盤技術など、TDKが生成AIというマクロトレンドの恩恵をインフラの最深部で享受するポジションにあることが、市場で再評価された結果と言えます。

今後、TDKがAI関連市場からの収益を持続的に高めていく過程において、現在の株価の逆行高は、長期的な企業価値向上の「初動」に過ぎない可能性が高いと考えられます。

の株価が明確な「逆行高」を示し、株式市場の注目を集めています。 本記事では、欧州系大手証券であるUBS証券が同社){kind=link}