キャリアデザインセンターが歴史的大幅増配を発表

2026年6月16日、転職情報サイト「type」の運営や人材紹介・IT派遣事業を展開する株式会社キャリアデザインセンター(証券コード:2410、東証プライム市場)は、株式市場の耳目を驚かせる極めて大規模な配当予想の修正を発表しました。

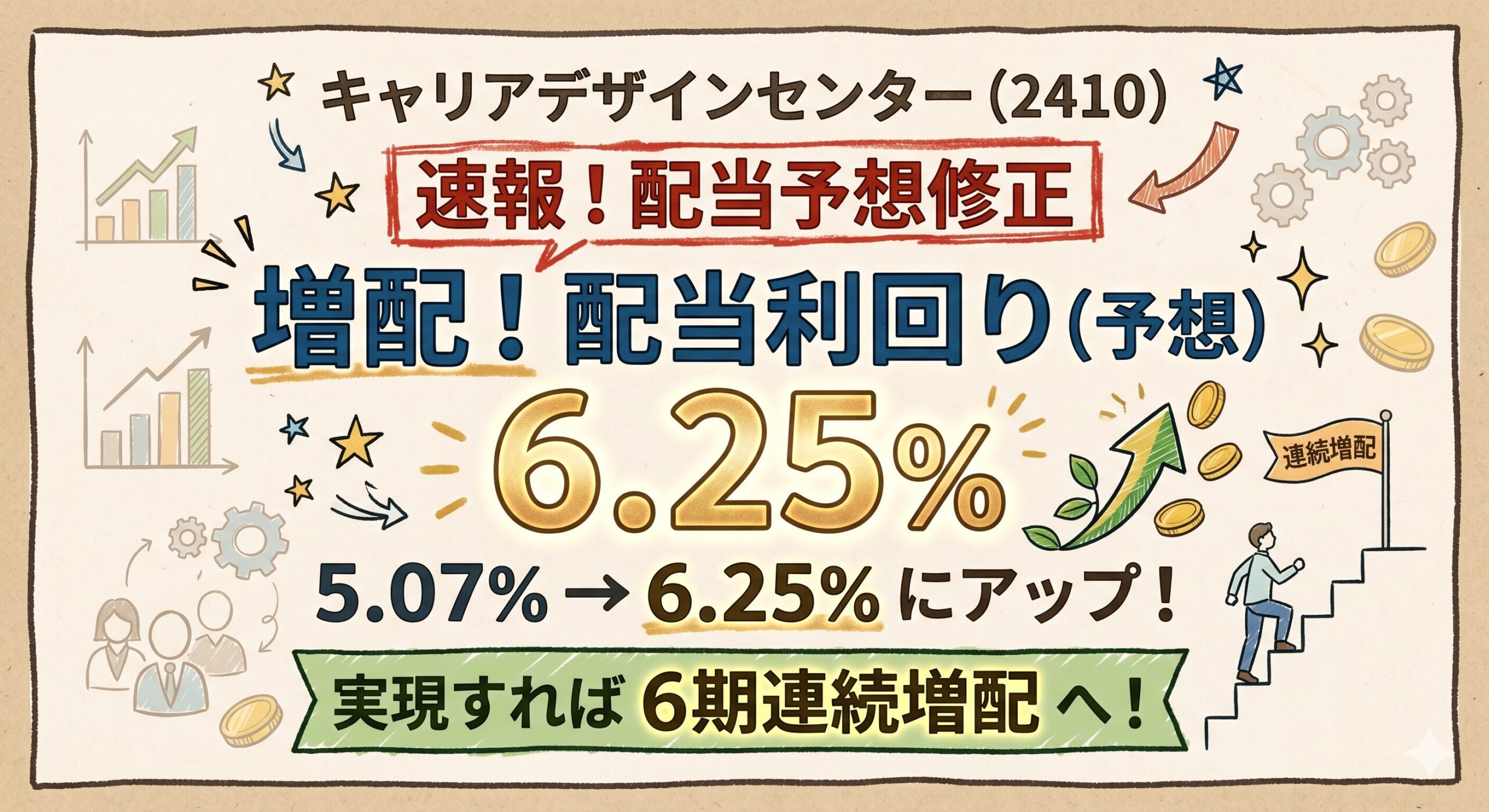

同社は2026年9月期の期末一括配当予想を、従来計画の1株当たり130円から30円増額し、160円に引き上げることを決議しました。この新たな配当水準は、前期(2025年9月期)の実績である100円と比較して60円もの大幅な増配となります。この予想が実現すれば、同社は「6期連続増配」という投資家にとって重要なマイルストーンを達成することになります。

この発表が市場に与えたインパクトは絶大でした。発表当日の同社株価の終値は2,560円でしたが、この増配発表により予想配当利回りは従来の5.07%から6.25%へと急激に跳ね上がりました。東証プライム上場企業において配当利回りが6%を超える銘柄は極めて稀有であり、投資家の資金は即座に反応を示しました。

翌営業日の通常取引では買い気配からのスタートとなり、最終的に前日比254円高の2,814円(+9.92%)で大引けを迎え、出来高・売買代金ともに大きく膨らむ結果となりました。

本記事では、この劇的な配当政策の転換を契機として、同社の事業構造の変遷、財務健全性、直近の事業再編を多角的に分析し、持続的成長の可能性について深掘りします。

6期連続増配へ!配当政策の深層と財務の裏付け

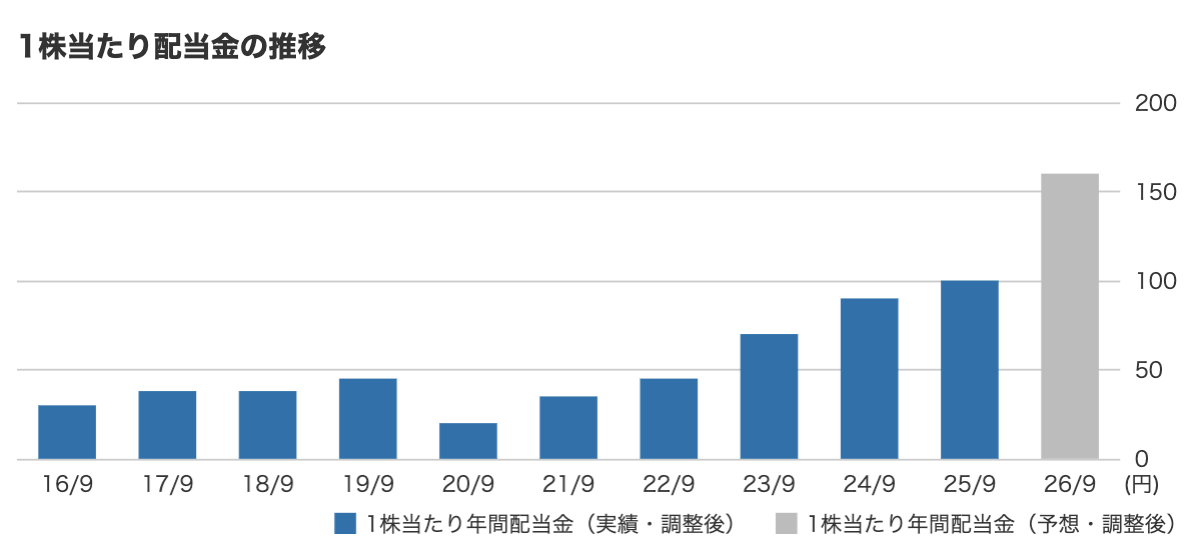

キャリアデザインセンターの配当政策は、新型コロナウイルスのパンデミックによる未曾有の労働市場の停滞期を経て、劇的なV字回復と成長を遂げています。

| 決算期 | 年間配当額(1株当たり) | 配当の内訳・状況 | 配当利回り(期末水準) |

| 2020年9月期 | 20円 | コロナ禍による大幅減配 | - |

| 2021年9月期 | 35円 | 連続増配の起点 | - |

| 2022年9月期 | 45円 | 普通40円、特別5円 | 3.82% |

| 2023年9月期 | 70円 | 普通50円、特別5円、記念15円 | 3.97% |

| 2024年9月期 | 90円 | 普通配当のみ | 4.88% |

| 2025年9月期 | 100円 | 普通配当のみ | 5.34% |

| 2026年9月期(予想) | 160円 | 普通140円、特別20円 | 6.25%(6/16時点) |

6年間で8倍に達した驚異的な配当成長率

同社の配当政策における最大の転換点は2020年9月期です。パンデミックにより業績が落ち込んだ同期において、配当は20円まで縮小しました。しかし、翌年を起点として連続増配を開始し、2026年9月期の予想配当160円に至るまでの6年間で、年間配当額は「ちょうど8倍」に拡大しています。これは、危機的な環境下でのコスト構造改革と、その後のITエンジニア需要爆発に対して強烈な営業レバレッジを効かせた結果と言えます。

普通配当と特別配当の分離戦略

同社は株主還元を経営の重要課題と位置付けており、「目安とする配当性向を普通配当のみで50%以上」とする基本方針を掲げています。

今回の発表では、普通配当部分を10円増額して140円とし、これに特別配当20円を加えて総額160円としています。普通配当の連続的な増額は、構造的な収益力向上に対する経営陣の強い自信の表れです。一方で、特別配当(20円)は、将来の景気後退リスクに対する財務的バッファーの役割を果たします。万が一の際にも普通配当の維持を最優先する、非常に高度で透明性の高いIR戦略です。

日本株市場における連続増配銘柄としての立ち位置

日本市場における伝統的な連続増配株(花王や三菱HCキャピタルなど)は、配当利回りが2%〜4%台、直近3年間の配当成長率は概ね1.0倍〜1.6倍の範囲に収まっています。

これに対し、キャリアデザインセンターは連続増配の期間こそ「6期」ですが、配当利回り6.25%という突出したインカムゲイン水準と、直近3年間で約2.2倍という驚異的な配当成長速度を誇っています。安定配当を維持しながらも高い成長モメンタムを内包する「ハイグロース・ハイイールド銘柄」として、市場において特異なポジションを確立しつつあります。

配当を支える強固な財務基盤とキャッシュフロー

配当利回り6%超というアグレッシブな株主還元策は持続可能なのでしょうか。バランスシートとキャッシュフローを分析すると、極めて強固な財務基盤が見えてきます。

無借金経営と潤沢な手元資金

同社は完全な無借金経営を継続しています。2025年3月末時点の流動資産の筆頭である「現金及び預金」は28.3億円と手厚く確保されています。総資産に対して現金同等物が約38%を占める構造は、景気悪化時においても事業と配当を維持するための強固な防波堤として機能します。

強靭なキャッシュフロー創出力

人材サービス業は大規模な設備投資を必要としない「アセットライト」な事業です。そのため、営業活動で生み出された莫大なキャッシュの大半がフリー・キャッシュ・フローとして社内に残ります。同社はこの有り余る資金を、過度な内部留保やリスクの高いM&Aではなく、配当金の支払いへ直接的に振り向けています。

資本効率の最適化と自社株買いの活用

同社の2025年9月期の実績ROE(自己資本利益率)は25.7%と、日本企業として極めて高い水準です。さらに、株主資本配当率(DOE)も年々右肩上がりで上昇しており、高い収益性と積極的な配当方針を両立させています。また、自己株式の保有と今回の高配当政策を組み合わせることで、1株当たり利益(EPS)を押し上げ、株主価値の持続的な向上を図っています。

業績推移とセグメント別の成長ダイナミクス

今回の歴史的な増配を支えているのは、「第3四半期累計期間の業績が過去最高を更新する見込み」という力強い業績モメンタムです。

今期の通期業績予想の全体像

2026年9月期の通期業績予想は以下の通り、売上高・利益ともに過去最高を更新する見通しです。

- 売上高:20,000百万円(前期比+7.3%)

- 営業利益:1,890百万円(前期比+19.4%)

- 経常利益:1,900百万円(前期比+18.4%)

- 当期純利益:1,272百万円(前期比+15.6%)

IT派遣事業の爆発的成長とストック型への転換

セグメント別に見ると、メディア情報事業や人材紹介事業は企業の採用厳格化の影響を受けていますが、的確なターゲティングにより利益率は改善しています。

それ以上に全社を牽引しているのがIT派遣事業です。全社売上の半数近くを占める最大の収益源へと躍り出ました。これは単発で求人枠を売るフロー型ビジネスから、技術者を継続的に稼働させる「ストック型(リカーリング型)」ビジネスへの根本的な転換を意味します。この収益の安定化こそが、今回の大規模増配を可能にした真の源泉です。

新卒紹介事業からの撤退と事業ポートフォリオの最適化

配当予想修正の約1ヶ月前、同社は2026年9月末をもって「新卒紹介事業」から完全に撤退することを発表しました。

全社売上の1割弱(約17億円)を犠牲にしてでも、赤字となっていた不採算部門を切り離すという「選択と集中」の決断です。ここで浮いた人員を、利益率が高く成長著しいIT派遣事業や中途採用領域へ再配置することで、全社的な収益性のさらなる向上を見込んでいます。

中期経営計画「Beyond200」の進捗と将来展望

同社は売上高200億円突破を目標とする中期経営計画「Beyond200」を推進しています。最終年度である今期、売上高目標は達成見込みですが、利益面は当初目標に届かない公算です。

しかし、これは単なる失速ではなく「IT派遣事業における無期雇用採用強化への先行投資」という意図的な戦略です。優秀なITエンジニアを無期雇用として囲い込む初期投資は重いものの、回収期に入れば限界利益率が飛躍的に高まります。長期的な顧客生涯価値を最大化するこの経営判断は、投資家から高く評価されるべきポイントです。

投資におけるリスクファクターと市場環境

同社の成長は堅調ですが、以下のリスクファクターには留意が必要です。

- 景気変動リスク(シクリカル性):人材採用需要はマクロ経済に直結します。

- 競争激化リスク:大手資本や新興デジタル勢力との激しい競争。

- コンプライアンスリスク:法改正や個人情報保護に関するリスク。

ただし、同社は潤沢な手元資金と特別配当の分離により、これらのリスクに対する財務的耐性を格段に強化しています。

結論:持続的成長と株主価値最大化に向けた道筋

キャリアデザインセンターの大幅増配(予想配当利回り6.25%)は、単なる一過性のイベントではありません。

- ストック型であるIT派遣事業への構造的転換

- 不採算事業(新卒紹介)からの撤退と資源の再配分

- 無借金・高ROEを維持するための合理的な財務戦略

これらが有機的に結びついた結果です。現在の高い配当利回りは「バリュートラップ(割安の罠)」ではなく、洗練された財務規律に基づく「持続可能かつ構造的な利回り」であると評価できます。今後、IT派遣事業の先行投資が回収フェーズに入れば、同社の企業価値と株主還元はさらに強固なものとなるでしょう。

{kind=link}