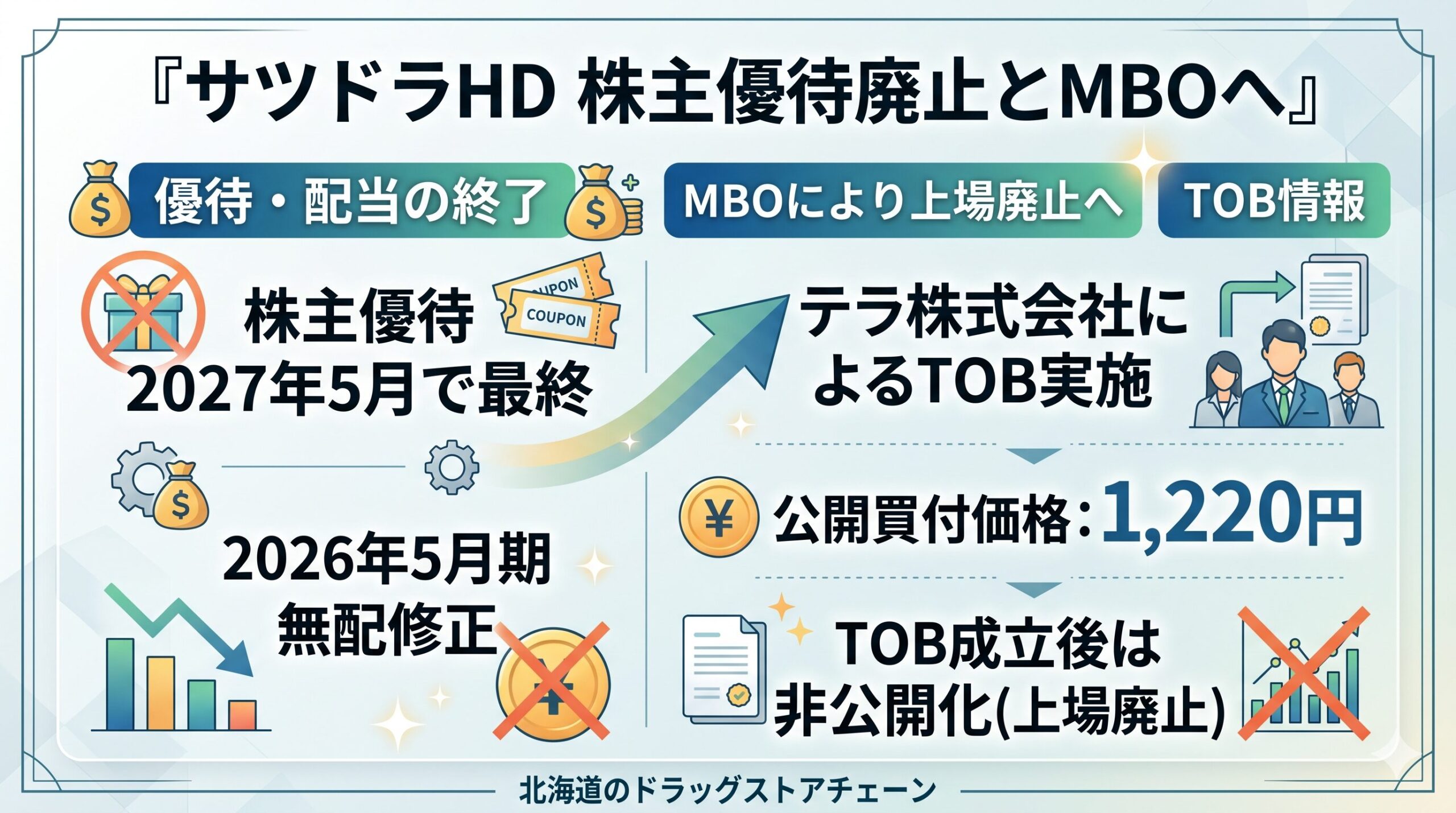

北海道を中心に「サツドラ」ブランドのドラッグストアを展開するサツドラホールディングスが、マネジメント・バイアウト(MBO)による株式の非公開化を発表しました。

投資ファンドが設立した買収目的会社による公開買付け(TOB)が成立すれば、サツドラホールディングスは上場廃止となる見込みです。それに伴い、個人投資家から絶大な支持を集めていた株主優待制度の廃止や、期末配当の無配修正も発表され、市場に大きな衝撃を与えています。

この記事では、サツドラホールディングスの株主優待が今後どうなるのかという詳細から、MBOを決断した背景、そして1220円というTOB価格の妥当性について分かりやすく解説します。

サツドラの株主優待廃止と無配転落に関する詳細

サツドラホールディングスの株式を保有する個人投資家にとって、最大の関心事は「株主優待と配当がどうなるのか」という点でしょう。結論から言うと、上場廃止に向けた手続きの一環として、これらは終了することが決定しています。

選択制で人気を集めた株主優待の終了時期

サツドラホールディングスの株主優待は、毎年5月15日時点の株主名簿に記載された、100株以上を保有する株主に対して実施されていました。

従来の内容は、以下の6つの選択肢の中から、保有株数に応じて希望の品を2点選択できるという自由度の高いものでした。

- 株主優待5%OFFカード

- そらぷちキッズキャンプ寄附

- 北海道名産品

- サツドラアプリ専用株主優待5%OFFクーポン

- EZOポイント

- QUOカードPay

しかし、今回のMBO発表に伴い、この株主優待制度は2027年5月分を最後に「廃止」されることが正式に発表されました。

期末配当予想も無配に修正

優待の廃止に加えて、2026年5月期の期末配当予想についても、従来の計画から「無配」に下方修正されました。

「優待廃止」や「無配転落」と聞くと、ネガティブな印象を受けるかもしれません。しかし、これは買収対象企業がTOBを通じて上場廃止となる際の実務においては、極めて一般的な手続きです。買収の前提となる企業価値(現預金などの内部留保)を社外に流出させないための措置であり、投資家にとっては後述する高いTOB価格によって十分に報われる仕組みとなっています。

サツドラHDがMBO(株式非公開化)を決断した理由

なぜ、サツドラホールディングスは上場企業としてのステータスを手放し、MBOによる非公開化を決断したのでしょうか。その背景には、大きく分けて3つの深刻な課題がありました。

アクティビスト(物言う株主)との先鋭化する対立

最大の外的要因とされているのが、アクティビスト(物言う株主)の台頭です。同業で和歌山県を中心に展開するエバグリーン廣甚の経営陣らが、サツドラホールディングス株式の保有比率を17%台後半にまで急速に引き上げていました。

彼らは経営権への介入を強め、取締役選任の株主提案を行うなど、経営陣との対立が表面化していました。経営陣にとっては、こうした短期的な要求や買収の脅威から逃れ、経営の独立性を確保するための究極の防衛策がMBOだったと言えます。

収益性の悪化とコスト高騰

本業であるドラッグストア事業の財務的苦境も背中を押しました。インバウンド需要(訪日外国人客)の回復により売上高自体は維持できたものの、小売業界全体を覆う深刻な人手不足による人件費の高騰や、店舗運営に欠かせない電気代などのインフラコストの上昇が利益を大きく圧迫していました。

コンプライアンス体制の立て直し

さらに、MBO発表の直前には、医薬品販売に不可欠な「登録販売者」の継続的研修において、大規模な「なりすまし受講(代理受講)」が発覚するという重大なコンプライアンス違反が露呈しました。

上場企業として市場からの短期的な利益要求に応えながら、これら内部統制の抜本的な改善やシステム刷新に向けた先行投資を行うことは極めて困難です。株式を非公開化することで、市場の目を気にすることなく「痛みを伴う構造改革」を断行する環境が必要だったのです。

TOB価格1220円の妥当性と個人投資家の対応

今回の公開買付けは、三菱商事系の投資ファンドである「丸の内キャピタル」が設立した「テラ株式会社」によって行われます。

注目のTOB価格は、1株あたり1220円に設定されました。これは、発表前日の株価(837円)に対して約45%のプレミアム(上乗せ幅)が付与された水準です。日本のM&A市場の平均的なプレミアム水準を大きく上回っており、既存の一般株主にとっては非常に有利なエグジット(利益確定)の機会と言えます。

株主はどう対応すべきか?

現在サツドラホールディングスの株式を保有している投資家には、主に以下の選択肢があります。

- 市場で売却する(TOB発表後、株価は1220円付近まで急騰しています)

- TOBに応募する(指定の証券会社への口座開設や移管手続きが必要になる場合があります)

- そのまま保有する(スクイーズアウト手続きにより、最終的にはTOB価格と同額で強制的に買い取られますが、現金化までに数ヶ月の時間がかかります)

優待や配当がなくなる分のリターンは、この高いプレミアムによって前倒しで回収できる計算となるため、多くの個人投資家にとっては市場売却やTOB応募による利益確定が現実的な選択となるでしょう。

北海道の地域インフラとしての今後の展望

上場廃止後、サツドラホールディングスは投資ファンドの強力な資金力と経営支援のもと、事業構造の抜本的な改革に乗り出します。

不採算店舗の大胆な見直しや、デジタル化による業務効率化が進められると予想されます。数年後、企業価値を高めた上で再び上場(IPO)を目指すのか、あるいは大手ドラッグストアチェーンの傘下に入り業界再編の波に乗るのか、その出口戦略に注目が集まります。

いずれにせよ、北海道民の生活インフラとして根付いている「サツドラ」ブランドの価値をいかに維持し、向上させていくかが、再生に向けた最大の鍵となるでしょう。

まとめ:上場廃止が投資家と市場に与える影響

サツドラホールディングスのMBO決断は、単なる資本政策の変更ではなく、厳しい経営環境とアクティビストの圧力から企業を守るための「抜本的な再生スキーム」でした。

株主優待の廃止や無配への転落というニュースは表面上ショッキングですが、約半額ものプレミアムが上乗せされた1220円というTOB価格は、既存株主に十分な金銭的メリットをもたらすものです。

日本のドラッグストア業界が成熟と寡占化に向かう中、地域を地盤とする中堅企業がいかにして生き残りを図るのか。今回のサツドラホールディングスの決断は、今後の業界再編を占う上でも重要な試金石となりそうです。

による株式の非公開化を発表しました。 投資ファンドが設立した買収目的会社による){kind=link}