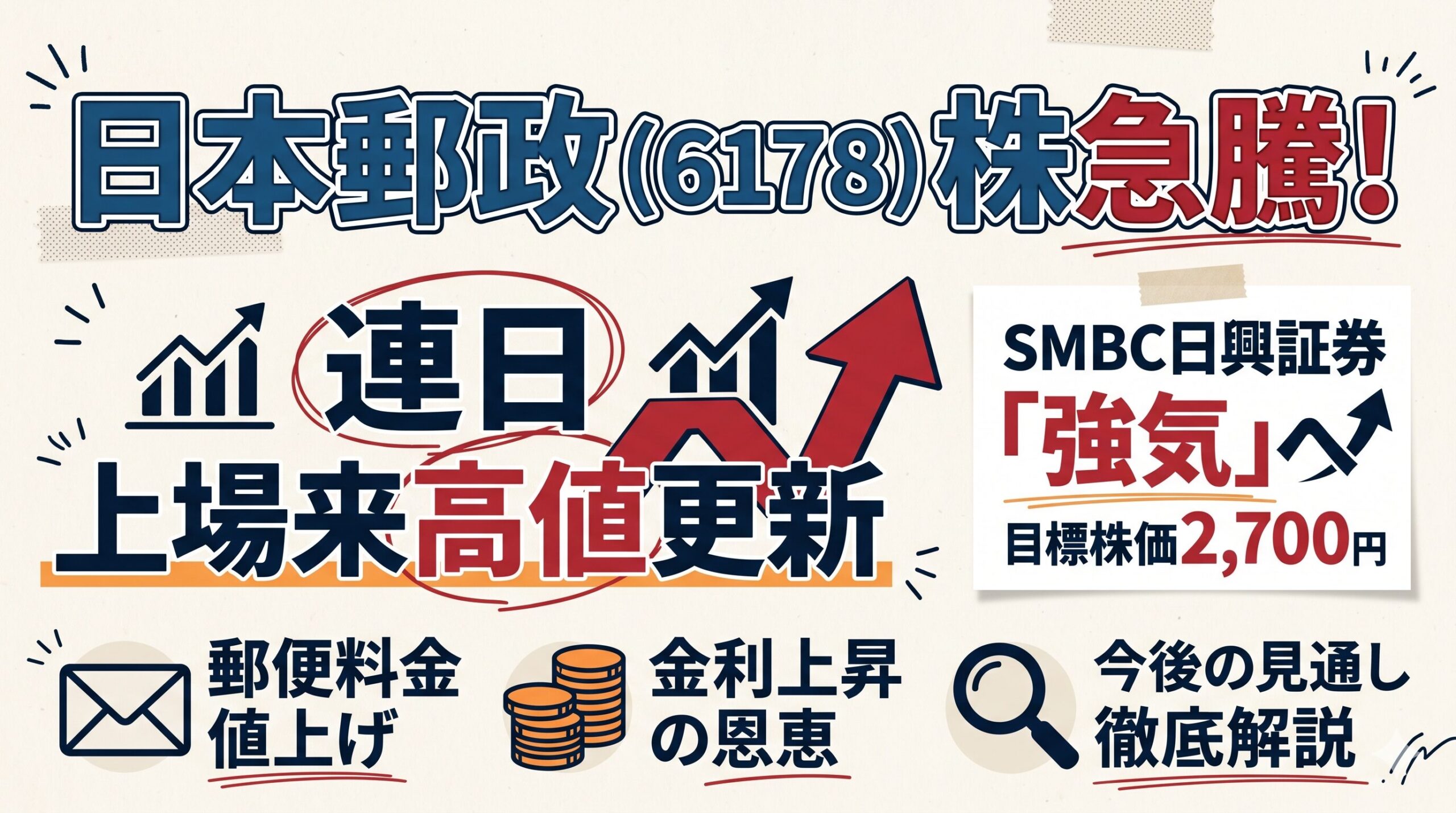

2026年6月12日、日本の株式市場で日本郵政(証券コード:6178)の株価が歴史的な急伸を見せました。午前の取引で前日比126円50銭(5.72%)高の2,336円まで上昇し、連日で上場来高値を更新しています。

この記事では、長年「万年割安株」と見られていた日本郵政の株価がなぜ今、これほどまでに力強く上昇しているのか、その背景にある複数の要因と今後の投資見通しについて分かりやすく解説します。

この記事でわかること

- 日本郵政株が急騰した直接的な理由(証券会社による評価引き上げ)

- 郵便料金改定がもたらす企業価値の再評価

- 金利上昇と金融子会社(ゆうちょ銀行)への恩恵

- 大規模な自社株買いなど、魅力的な株主還元策

- 投資する上で知っておくべきリスク要因

SMBC日興証券の「強気」評価と目標株価の大幅引き上げ

今回の株価急騰の直接的な引き金(カタリスト)となったのは、2026年6月11日にSMBC日興証券が発表した日本郵政に対する強気な投資判断です。

市場コンセンサスを大きく上回る目標株価

SMBC日興証券は、レーティングを従来の「中立」から最上位の「強気」へ引き上げ、目標株価を一気に2,100円から2,700円へと大幅に上方修正しました。変更前日の市場コンセンサス(平均的な目標株価)が2,219円であったことを考えると、この2,700円という数字は市場に極めて大きなポジティブサプライズを与えました。

| 評価指標 | 今回の評価(SMBC日興証券) | 変更前の市場コンセンサス |

| レーティング | 強気 | やや強気 |

| 目標株価 | 2,700円 | 2,219円 |

郵便料金改定による「ディスカウント」解消への期待

この目標株価引き上げの最大の根拠は、「郵便物値上げサイクルの整備」による割安感の評価です。

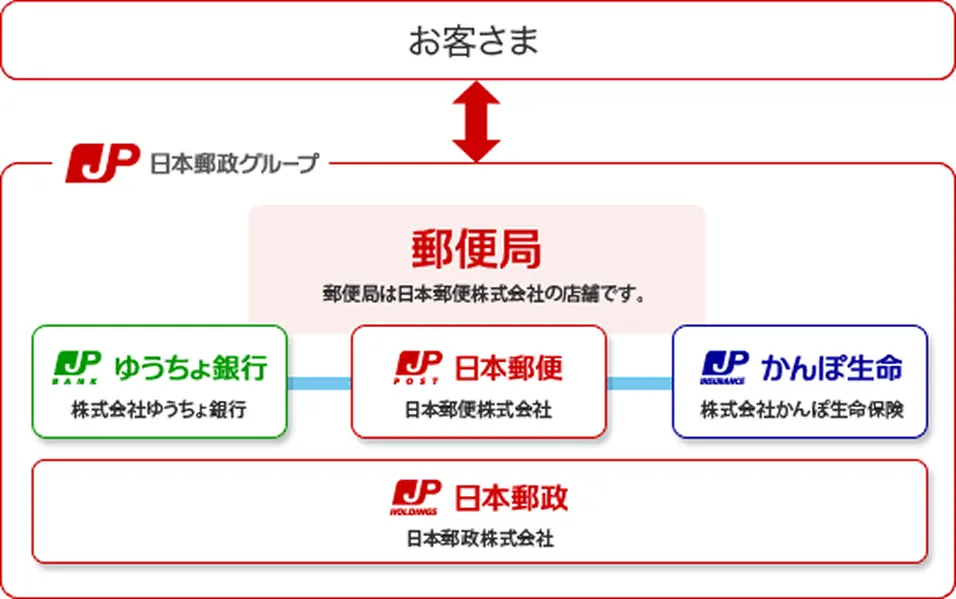

これまで日本郵政は、傘下に高収益なゆうちょ銀行やかんぽ生命保険を持ちながらも、中核である物流事業(日本郵便)の収益性の低さから、グループ全体の企業価値が低く見積もられる「コングロマリット・ディスカウント」の状態にありました。

しかし、郵便法の改正などに伴い、日本郵便が収支均衡に向けて郵便料金をより柔軟に値上げできる体制へ移行しつつあります。物流事業の構造的な赤字体質が改善されれば、これまで足枷となっていた懸念が払拭され、グループ全体の企業価値が適正に再評価されると市場は判断したのです。

金利上昇が追い風!ゆうちょ銀行など金融子会社の収益力向上

日本郵政の企業価値を牽引するもう一つの巨大なエンジンが、傘下の金融機関が享受するマクロ金利環境の好転です。

日本銀行による金融政策の正常化プロセスに伴い、国内の長期金利は上昇基調にあります。これは、巨大なリテール預金を抱え、日本国債などで運用しているゆうちょ銀行(7182)にとって極めて強力な追い風です。

運用ポートフォリオの利回りが改善することで、純資金利益(NIM)が拡大し、子会社の収益が押し上げられます。この利益増は、最終的に親会社である日本郵政の連結利益に大きな果実として還元されるため、金利上昇局面における有望な投資先として注目を集めています。

株主還元策と資本効率の抜本的改善(自社株買い・高配当)

マクロ環境の好転に加えて、経営陣が積極的に打ち出している資本政策も株価上昇の強力な原動力です。

巨額の自己株式取得(自社株買い)

日本郵政は2026年5月、最大1,500億円にのぼる大規模な自己株式取得枠の設定を発表しました。取得期間は2027年3月31日までと長期にわたっており、市場での継続的な買い付けは、株価下落時の強力な下値支持(クッション)として機能します。

ROE向上への明確なコミットメント

さらに、新たな中期経営計画では2029年3月期に向けて以下の野心的な目標を掲げています。

- 当期純利益:5,000億円〜7,000億円超

- ROE(株主資本利益率):5%〜7%

- 総還元性向:50%以上(3年間累計)の維持

配当利回りも2.3%台と東証プライム市場の中で高水準であり、インカムゲイン(配当)とキャピタルゲイン(値上がり益)の双方を狙える銘柄として、国内外の機関投資家や新NISAを活用する個人投資家の資金を強く惹きつけています。

投資リスクと今後の見通し

現在の株式市場では、AIや半導体関連のグロース株から、割安感があり業績が底堅い内需系バリュー株へ資金を移す「セクター・ローテーション」が起きており、これも日本郵政にとって大きな追い風です。しかし、留意すべきリスクも存在します。

物流事業における行政処分リスクへの懸念

一部の報道によれば、日本郵便に関して国土交通省が自動車貨物運送の事業許可を取り消す方針を固めたとの情報が浮上しています。仮に基幹事業の運送許可に重大な制約が生じた場合、外部委託コストの急増など、業績に致命的な打撃を与える可能性があります。こうしたコンプライアンス・リスクは、株価の上昇を抑制する重石となる点に注意が必要です。

まとめ:日本郵政株は持続的成長モデルへ移行中

日本郵政株の連日の上場来高値更新は、単なる一時的な熱狂ではありません。

- 郵便料金改定による物流事業の収益改善

- 金利上昇による金融事業の運用益拡大

- 大規模な自社株買いとROE向上目標

これらの要因が組み合わさり、かつての「成長性のないインフラ企業」から「適正な価格支配力と強固な財務基盤を持つ巨大なインカム&グロース複合企業」へと歴史的な変貌を遂げつつあります。

今後の経営目標の達成進捗と、懸念されるリスク要因の払拭次第では、目標株価である2,700円に向けたさらなるバリュエーションの切り上がりが期待される局面にあると言えるでしょう。

の株価が歴史的な急伸を見せました。午前の取引で前日比126円50銭(5.72%)高の2,336円まで上昇し、連日で上場来高値を更新){kind=link}