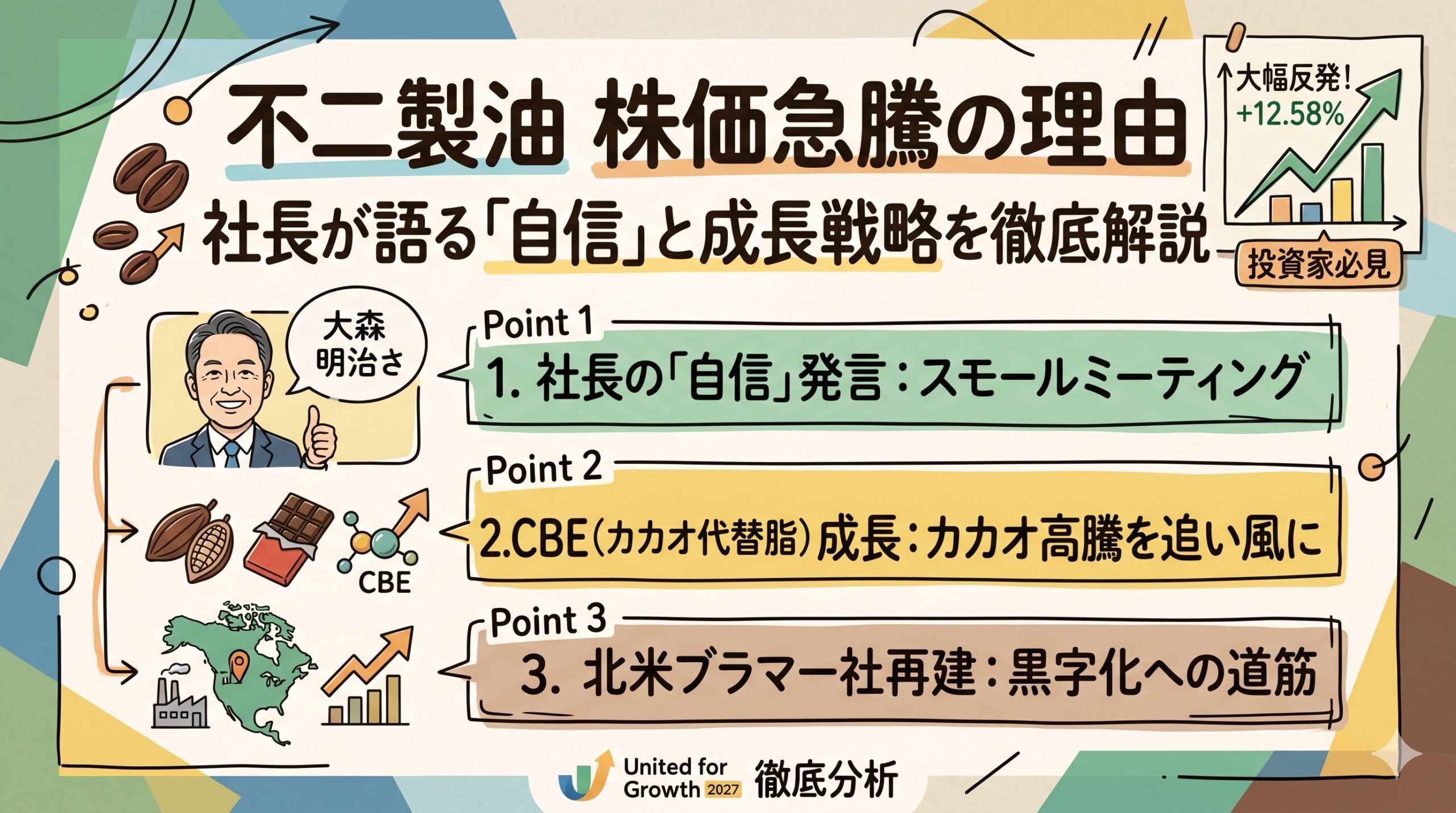

日本の食品素材メーカーであり、業務用チョコレートの世界的なリーディングカンパニーである不二製油グループ本社(証券コード:2607)の株価が、株式市場で大きな注目を集めています。

2026年6月5日、同社の株価は前日比427円(12.58%)高の3,820円と大幅な反発を見せました。原材料価格の乱高下など不透明なマクロ環境の中で、なぜ不二製油の株価はこれほどまでに急激な上昇軌道を描いたのでしょうか。

本記事では、株価上昇の直接的な引き金となった大森達司社長の証券アナリスト向けスモールミーティングでの発言内容から、同社の強みであるCBE(カカオバター代替脂)の将来性、そして懸念材料であった北米子会社「ブラマー社」の再建シナリオまで、不二製油の今後の見通しを分かりやすく徹底解説します。

不二製油の株価が大幅反発した直接的な理由

株価が急激かつ強気なモメンタムを見せた最大の理由は、機関投資家との対話を通じて「将来の業績に対する不安」が払拭され、「業績上振れへの期待」へと市場心理が劇的に転換したことにあります。

大森社長のスモールミーティングが投資家心理を改善

株価急騰の前日である6月4日、セルサイドの証券アナリストを対象とした少人数フォーマットの対話(スモールミーティング)が開催されました。この場に大森達司社長自らが登壇し、今後の事業軌道と新中期経営計画「United for Growth 2027」の達成に対して、極めて強固な自信を論理的に提示しました。

日本の株式市場において、経営トップが自らの言葉で現場のリアルな状況と確信度を語ることは、決算短信だけでは伝わらない重要なシグナルとなります。この率直な対話が、市場参加者のリスク許容度を劇的に改善させるきっかけとなりました。

業績予想の「保守性」がポジティブサプライズに

市場を最も驚かせたのは、2027年3月期(2026年度)の事業利益予想375億円(前期比4.0%増)というガイダンスの「中身」です。

一見すると地味な微増益予想ですが、ミーティングを通じて、この数字には中東情勢の悪化や米国関税の不確実性、原材料相場の変動など、計35億円規模の潜在的なリスク(減益要因)があらかじめバッファーとして織り込まれていることが判明しました。

つまり、深刻なマクロ経済危機が起きない限り、375億円という数字は「必達の下限」であり、上方修正される可能性が極めて高いとアナリスト陣は判断したのです。これが強力な買い材料となりました。

株価上昇を裏付ける不二製油の強固な事業構造

不二製油の強さは、単なる期待先行ではありません。直近の2026年3月期に見せた歴史的な好業績が、その基盤となっています。

カカオ豆高騰を追い風にするCBE(カカオバター代替脂)の強み

現在、天候不順や病害により天然カカオ豆の価格は世界的に異常な高騰を見せています。多くの製菓メーカーが利益圧迫に苦しむ中、不二製油の「カカオバター代替脂(CBE)」が救世主として世界中から需要を集めています。

CBEは、パーム油などを精密に加工し、カカオバター特有の「口どけの良さ」を完全に再現する高度な技術です。チョコレートメーカーは品質を落とさずにコストを抑えるため、不二製油のCBEへの置き換えを急加速させており、これが植物性油脂事業の巨大な成長エンジンとなっています。

過去最高益を達成した圧倒的な価格決定力

2026年3月期、不二製油の事業利益は前年比171.8%増の360億円という前例のない水準に達しました。

特筆すべきは、原材料価格の上昇をしっかりとB2B(企業間取引)の販売価格に転嫁できている点です。同社のカスタマイズされた油脂やコンパウンドチョコレートは、一度顧客の製品レシピに組み込まれると他社製品への変更が難しいため、不二製油は強力な価格決定力を持っています。これが利益率の劇的な改善をもたらしました。

懸念材料「ブラマー社」の再建と黒字化への道筋

投資家が不二製油を評価する上で、長らく最大の足かせ(リスク要因)となっていたのが、北米の業務用チョコレート製造子会社「ブラマー社(Blommer Chocolate Company)」の不振です。

巨額損失の要因と抜本的なバランスシート浄化

ブラマー社は2026年3月期、カカオ相場高騰の直撃や固定費の重さから114億円という巨額の事業損失を計上しました。

しかし、新経営陣はこれを機に膿を出し切る決断を下します。のれん減損と繰延税金資産の取り崩しで計93億円のマイナス影響を好業績の今期中に一気に処理し(キッチン・シンキング)、次期以降の利益の足を引っ張る負の遺産を清算しました。

コンパウンドチョコレートへのシフトによる収益改善

スモールミーティングでは、日本の本社から専門家を大量投入し、ブラマー社の抜本的な構造改革がすでに進んでいることが明言されました。

具体的には、価格変動リスクの高い純チョコレートの生産から、自社のCBE技術を活かした高利益率の「コンパウンドチョコレート」へ販売比率を大幅にシフトさせています。この取り組みにより、2027年3月期の下半期にはブラマー社が持続的な黒字転換を果たすという明確な道筋が示され、市場の不安は払拭されました。

新中期経営計画「United for Growth 2027」の狙い

不二製油は2025年に発表した新中期経営計画において、2028年3月期に事業利益450億円という野心的な目標を掲げています。

持株会社体制への移行とガバナンス強化

目標達成の鍵となるのが、純粋な事業持株会社体制への移行です。これまで地域ごとに独立性が強かった体制を改め、グローバルでの戦略的資本配分や、日本本社から海外子会社への技術移転を強力に統制する体制を構築しています。これにより、グループ全体のシナジー効果の最大化を狙います。

資本効率の改善と株主還元(増配)への期待

新計画では、利益額だけでなく資本効率を厳しく追求しています。ROE(自己資本利益率)10.0%以上、独自の指標であるFUJI ROIC6.0%以上を掲げ、無駄な資産の削減を徹底しています。

また、投資家にとって魅力的なのが明確な株主還元策です。配当性向30%〜40%をコミットし、2027年3月期には年間配当を52円から62円へと大幅な増配を計画しています。利益成長と連動した着実な株主還元が期待できます。

アナリストの評価と今後の目標株価

市場のプロフェッショナルである証券アナリストたちも、不二製油の構造的変革を高く評価しています。

直近のレポートを集計すると、野村證券やモルガン・スタンレーMUFG証券をはじめ、多くの機関が「強気買い(Strong Buy)」や「買い」のレーティングを維持しています。アナリストのコンセンサス平均目標株価は4,300円台と、現在の株価水準から見ても依然として大きな上値余地(アップサイド・ポテンシャル)があると評価されています。

まとめ:不二製油の今後の見通しと投資判断のポイント

不二製油の株価急騰は、単なる一時的なニュースによるものではなく、事業の根本的な稼ぐ力(ファンダメンタルズ)の向上と、経営陣の的確なリスク管理が市場に正しく再評価された結果です。

今後の投資判断においては、以下の3点が重要なポイントとなります。

- CBE(カカオバター代替脂)のグローバル需要の継続的な取り込み

- 北米子会社ブラマー社の確実な黒字転換の実現

- 「金利ある世界」に対応した資本効率(ROIC)の改善と株主還元

保守的な業績予想の中に潜む上振れ期待と、持続的な成長戦略(ESG対応やプラントベースフードの展開など)を併せ持つ不二製油は、中長期的な視点を持つ投資家にとって非常に興味深い銘柄と言えるでしょう。

の株価が、株式市場で大きな注目を集めています。 2026年6月5日、同){kind=link}